|

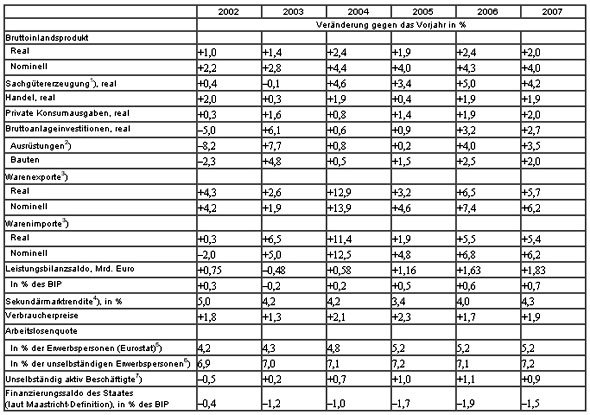

Wien (wifo) - Österreichs Wirtschaft dürfte heuer real um 2,4% wachsen, etwas rascher als im

Durchschnitt des Euro-Raums. Weiterhin tragen Export und Sachgütererzeugung die Konjunktur. Eine Belebung

der Ausrüstungsinvestitionen dürfte bevorstehen. Höhere Lohnabschlüsse und niedrige Inflation

ermöglichen eine Erholung der Konsumausgaben der privaten Haushalte. Der Arbeitsmarkt ist durch kräftiges

Wachstum der Teilzeitarbeitsplätze und einen Anstieg des Arbeitskräfteangebotes geprägt. Die Zahl

der Arbeitslosen wird heuer aufgrund einer Ausweitung der Mittel für Schulungsmaßnahmen zurückgehen.

Im exportorientierten Sektor der heimischen Wirtschaft ist die Konjunktur anhaltend günstig. Die Warenausfuhr

wird heuer real um 6,5% zunehmen. Vor allem die heimische Kfz-Zulieferindustrie sollte von den Vorziehkäufen

profitieren, die in Deutschland vor der Anhebung des Mehrwertsteuersatzes am 1. Jänner 2007 zu erwarten sind.

Die Nachfrage aus den erdölexportierenden Ländern sowie den EU-Beitrittskandidatenländern Bulgarien

und Rumänien expandiert kräftig. Dank der Impulse vom Export steigt die Wertschöpfung der heimischen

Sachgütererzeugung heuer real um 5%; damit befindet sich die Industrie im dritten Jahr einer sehr guten Konjunktur.

Trotz günstiger Rahmenbedingungen seitens der Nachfrage und der Finanzierungsbedingungen stagnierten die Investitionen

der heimischen Unternehmen bis Ende 2005. Die Meldungen im Investitionstest und im Konjunkturtest des WIFO lassen

nun in der Kfz- und Stahlindustrie ebenso wie im Maschinen- und Anlagenbau eine Umsetzung der immer wieder verschobenen

Investitionsprojekte erwarten. Die Ausrüstungsinvestitionen könnten heuer real um 4% steigen.

Die Bauwirtschaft beurteilt ihre Auftragslage ebenfalls optimistisch, Produktion und Investitionen dürften

2006 um 2,5% zunehmen. Dazu trägt die Ausweitung der Investitionen ins Straßennetz ebenso bei wie eine

Belebung des Industriebaus. Die Nachfrage nach Wohnungen erhöht sich auch aufgrund des raschen Bevölkerungswachstums.

Mittelfristig ist eine deutliche Ausweitung des Wohnungsangebotes erforderlich.

Zuletzt haben sich auch die Rahmenbedingungen für eine vorsichtige Erholung der Konsumnachfrage der privaten

Haushalte verbessert: Die Lohn- und Gehaltsabschlüsse fielen mit durchschnittlich +2¾% höher aus

als in den vergangenen Jahren. Trotz hoher Energiepreise schwächte sich der Preisauftrieb auf der Verbraucherebene

zu Jahresbeginn 2006 merklich ab. Die Inflationsrate könnte im Jahresdurchschnitt 1,7% betragen, das würde

einen Anstieg der Nettorealeinkommen pro Kopf um ¾% ermöglichen. Unter der Annahme, dass sich die Sparquote

nicht weiter erhöht, erlaubt die Entwicklung der verfügbaren Einkommen eine Ausweitung der Konsumausgaben

um real 1,9%. Damit würde zwar der langfristige Trend noch nicht erreicht (+2¼%), der Durchschnitt

der letzten fünf Jahre (+1% pro Jahr) aber beträchtlich übertroffen.

Eine Belebung der Konsumnachfrage hätte positive Auswirkungen auf den Arbeitsmarkt und die öffentlichen

Haushalte. Der private Konsum ist wesentlich beschäftigungsintensiver als der Export und bewirkt auch einen

stärkeren Anstieg des Steuer- und Beitragsaufkommens. Die Zahl der unselbständig aktiv Beschäftigten

dürfte heuer um 34.000 höher sein als im Vorjahr. Weiterhin dürften überwiegend Teilzeitarbeitsplätze

geschaffen werden, die vor allem von Frauen in Anspruch genommen werden. Allerdings könnte nach fünf

Jahren teils kräftigen Rückgangs der Zahl der Vollzeitarbeitsplätze nun auch hier eine leichte Erholung

einsetzen. Die Bauwirtschaft nimmt zusätzliche Arbeitskräfte auf, und in der Sachgütererzeugung

wächst die Produktion so rasch, dass trotz der beträchtlichen Produktivitätssteigerung die Zahl

der Arbeitsplätze kaum mehr zurückgeht.

Q: WIFO-Konjunkturprognose. 1) Nettoproduktionswert, einschließlich Bergbau.

2) Einschließlich sonstiger Anlagen. 3) Laut Statistik Austria. 4) Bundesanleihen mit einer Laufzeit

von 10 Jahren (Benchmark). 5) Labour Force Survey. 6) Laut Arbeitsmarktservice. 7) Ohne Bezug von Karenz-

bzw. Kinderbetreuungsgeld, ohne Präsenzdienst, ohne in der Beschäftigungsstatistik erfasste arbeitslose

Schulungsteilnehmer.

Das Angebot an Arbeitskräften nimmt aufgrund des anhaltend regen Zustroms an ausländischen Arbeitskräften

und des Rückgangs der Frühpensionen weiterhin beträchtlich zu. Eine Entspannung der schwierigen

Lage auf dem Arbeitsmarkt zeichnet sich nicht ab. Aufgrund der Ausweitung der Mittel für aktive Arbeitsmarktpolitik

wird aber heuer im Jahresdurchschnitt die Zahl der Personen in Schulungen um 11.000 höher sein als im Vorjahr.

Weil diese nicht als arbeitslos gezählt werden, sinkt die Zahl der vorgemerkten Arbeitslosen gegenüber

dem Vorjahr um 3.000. Für das kommende Jahr ist derzeit keine Verlängerung der Mittel für Qualifizierungspolitik

vorgesehen, zudem dürften die Mittel aus dem Europäischen Sozialfonds eingeschränkt werden. Es muss

mit einem Anstieg der Zahl der offiziell ausgewiesenen Arbeitslosen um 5.000 auf 255.000 gerechnet werden.

Das Defizit der öffentlichen Haushalte wuchs in den letzten Jahren merklich, es dürfte heuer etwa 5 Mrd.

Euro (1,9% des BIP) erreichen. Hohe Unternehmensgewinne sowie eine Erholung der Löhne und der Konsumausgaben

werden sich in einer günstigen Entwicklung der Steuer- und Beitragseinnahmen niederschlagen. Allerdings könnten

auch die Staatsausgaben höher ausfallen als veranschlagt, weil die Kosten für Vorleistungen und Personal

steigen und im Bereich der Arbeitsmarkt-, Forschungs- und Bildungspolitik zusätzliche Mittel zugesagt wurden.

Für das Jahr 2007 liegt noch kein Bundesvoranschlag vor. Auf Basis der vorliegenden Wachstumsprognose und

unter der Annahme einer restriktiven Gestaltung der öffentlichen Ausgaben würde sich ein Abgang von etwa

1½% des BIP ergeben.

Die Prognose beruht auf relativ optimistischen Annahmen:

- Die Erdölpreise bleiben hoch, steigen aber nicht weiter.

- Der Euro wertet gegenüber dem Dollar leicht ab.

- Die kurz- und langfristigen Zinssätze steigen kaum mehr.

- Die Immobilienblase in den USA platzt nicht, und deshalb schwächen sich die Konsumausgaben nur langsam

ab.

- In Österreich löst sich die Investitionszurückhaltung.

- Die Sparneigung der privaten Haushalte erhöht sich nicht weiter.

Die kurzfristigen Risken der Prognose liegen vor allem in den Annahmen zur internationalen Wirtschaftsentwicklung.

In Österreich ist unsicher, ob die erwartete Belebung der Ausrüstungsinvestitionen tatsächlich eintritt.

Die Konsumnachfrage könnte sogar etwas rascher expandieren, wenn es gelingt, die Sparneigung zu dämpfen.

Für das Jahr 2007 könnte das Wirtschaftswachstum auch ein wenig kräftiger ausfallen als in der WIFO-Prognose

unterstellt (real +2%), wenn in der EU gestützt auf die notwendige Erhöhung der öffentlichen Investitionen

in Infrastruktur, Innovation und Bildung zur Erreichung der Lissabon-Ziele ein kräftiger Konjunkturaufschwung

in Gang kommen sollte.

Quelle: WIFO

Autor: Markus Marterbauer

|