|

|

||

| Belastungen auf Arbeitseinkommen in Österreich leicht gestiegen |

erstellt am |

|

| Gesamtlast weiterhin über OECD-Durchschnitt Einkommenssteuern über die Jahre weniger

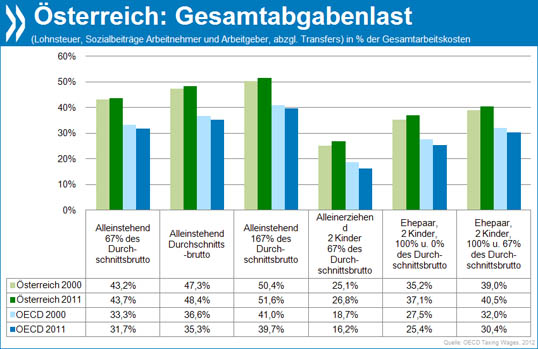

progressiv Paris/Berlin (oecd) - Die Steuer- und Abgabenlast für Arbeitnehmer ist in Österreich im Jahr 2011 etwas stärker gestiegen als im Vorjahr. Von den Kosten, die ein unverheirateter Arbeitnehmer ohne Kinder und mit durchschnittlichem Verdienst seinem Arbeitgeber verursacht, entfielen 48,4 Prozent auf Steuern und Sozialabgaben. Wie aus der jüngsten Ausgabe der OECD-Studie Taxing Wages hervorgeht, gehört Österreich damit weiterhin zu jenen Ländern, die Arbeitseinkommen deutlich stärker belasten als im OECD-Durchschnitt üblich. Angeführt wird diese Gruppe von Belgien (55,5 Prozent) aber auch in Deutschland, Ungarn, Frankreich und Italien liegt der sogenannte Steuerkeil nahe 50 Prozent. Auf der anderen Seite stehen Israel, Neuseeland, Mexiko und Chile mit einer kombinierten Steuer-/Abgabenlast von weniger als 20 Prozent.  Insgesamt haben sich Steuern- und Abgaben im vergangenen Jahr in 26 von 34 OECD-Ländern erhöht meistens um weniger als einen Prozentpunkt. In Österreich lagen die Steigerungen zwischen 0,2 (kinderloser Single mit Durchschnittsgehalt) und 0,9 Prozentpunkten (alleinerziehendes Elternteil mit unterdurchschnittlichem Lohn). Wie in der Mehrzahl der Länder ist der Anstieg auf höhere Einkommenssteuern zurückzuführen, die Sozialabgaben blieben gleich. Verglichen mit dem Jahr 2000 hat sich das Steuer- und Abgabenniveau in Österreich über alle untersuchten Haushaltstypen hinweg teils deutlich erhöht. Eine so eindeutige Tendenz nach oben gab es in den vergangenen elf Jahren sonst nur in Griechenland, Korea, Mexiko und Spanien. Betrachtet man nur die Einkommenssteuer, so geht der mittelfristige Trend in den meisten OECD-Ländern in Richtung einer höheren Progression, also einer stärkeren Abhängigkeit des Steuersatzes vom Gehalt. Österreich gehört allerdings zu den Ländern, in denen die Progression der Einkommenssteuern über die vergangenen elf Jahre hinweg eher zurückgegangen ist. In einem Sonderkapitel beleuchtet Taxing Wages 2011 die Veränderungen der Regel-, Höchst- und Eingangssteuersätze innerhalb der OECD seit 1981 sowie die Anzahl der Tarifzonen in den einzelnen Ländern. In den vergangenen 30 Jahren sanken in der Mehrzahl der OECD-Länder sowohl Höchststeuersätze als auch der nominelle Steuersatz für Durchschnittseinkommen und die Anzahl der Tarifzonen. In Österreich bewegte sich der Höchststeuersatz nur in den 80er Jahren nach unten und blieb danach stabil. Der nominelle Steuersatz für Durchschnittsverdiener stieg zwischen 2000 und 2010 sogar. Eine weitere Besonderheit für Österreich ist der mit 36,5 Prozent zweithöchste Eingangssteuersatz innerhalb der OECD (nur Island liegt mit 37,2 Prozent darüber). Zeitgleich mit diesem Satz wurde allerdings die Schwelle, ab der er zu zahlen ist, von 12 Prozent des Durchschnittslohns auf 28 Prozent angehoben. Dadurch ist die steuerliche Belastung von Geringverdienern in Teilen abgepuffert. Hintergrund Die Steuer- und Sozialabgabenlast auf das Bruttoeinkommen berechnet sich aus der Einkommenssteuer plus Sozialversicherungsbeiträgen von Arbeitnehmern und Arbeitgebern abzüglich Bartransfers (z.B. Kindergeld). Auch lohnbezogene Steuerzahlungen werden berücksichtigt. Pauschale Steuerabzüge für Werbungskosten oder Sozialversicherungsbeiträge fließen ebenfalls in die Berechnung ein. In der Berechnung nicht enthalten sind positive oder negative Einkünfte aus anderen Einkunftsarten (Kapital, selbständige Arbeit, Vermietung und Verpachtung etc.), Steuerabschläge, die an bestimmte Voraussetzungen gebunden sind (z.B. für Berufspendler oder Kinderbetreuung) und Transfers, die ausschließlich für Bezieher geringer Einkommen gezahlt werden (z.B. Wohngeld). Für detaillierte Angaben zu Österreich siehe S. 205ff Taxing Wages. Als Durchschnittslohn wird der durchschnittliche Jahresbruttoverdienst eines Vollzeitarbeitnehmers in der Privatwirtschaft herangezogen. In Österreich lag dieser 2011 bei 39.263 Euro (2010: 38.504 Euro). Ausgedrückt in US-Dollar zu Kaufkraftparitäten (US-Dollar PPP) entspricht das 46.211 US-Dollar PPP. Im OECD-Schnitt lag das durchschnittliche Jahresbrutto 2011 bei 36.696 US-Dollar PPP (ungewichtetes Mittel). |

||

| Informationen: http:// | ||

|

|

||