|

Wissenschaftler der Uni Salzburg haben die internationalen Auswirkungen eines Brexit-Schocks

auf ausgewählte Mitgliedstaaten der Eurozone und Großbritannien untersucht

London/Brüssel/Salzburg (universität) - Der unerwartete Ausgang des Brexit-Referendums im Juni

2016 hatte deutliche Auswirkungen auf das makroökonomische Umfeld im Vereinigten Königreich. In den Jahren

nach dem Referendum begannen Unternehmen und Finanzinstitutionen, die in mehreren EU-Mitgliedstaaten tätig

sind, aber ihren Hauptsitz in Großbritannien haben, sich an die zunehmende Unsicherheit anzupassen. Firmen

reduzierten ihre Investitionsausgaben und veränderten ihre Personalpolitik. Dies führte zu einem Rückgang

des privaten Konsums und hatte negative Folgen für die Firmen- und Konsumentenstimmung.

In dieser kurzen Forschungsarbeit untersuchen Wissenschaftlerinnen der Universität Salzburg die internationalen

Auswirkungen eines Brexit-Schocks auf ausgewählte Mitgliedstaaten der Eurozone und das Vereinigte Königreich.

Ihre Analyse geht von zwei Szenarien aus:

- Soft Brexit: Basierend auf einer Analyse der Bank of England

(2018) erwarten die Wissenschaftler einen eher schwachen Einbruch der Wirtschaftsaktivität in Großbritannien.

Die Grundannahme dieses Szenarios ist, dass Großbritannien und die EU zumindest in einer abgeschwächten

Form der Wirtschaftspartnerschaft verbleiben.

- Hard Brexit (no-deal Brexit): Hier wurden die konservativen

Schätzungen des zweiten Szenarios der Bank of England verwendet und die Ergebnisse entsprechend skaliert.

Dies führt zu einem Einbruch der Wirtschaftsleistung in Großbritannien von rund 7,5 Prozentpunkten im

Vergleich zum Vorjahreswert.

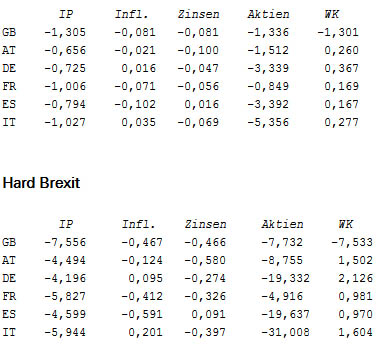

Reaktionen im Falle eines soft und hard Brexit

Hinweis: Schrumpfung der Industrieproduktion (IP, in Prozentpunkten), Inflation (Infl., in Prozentpunkten),

zehnjährige Renditen auf Staatsanleihen (Zinsen, in Prozentpunkten), Aktienkurse (Aktien, in Prozent 1 entspricht

1%), realer effektiver Wechselkurs (WK, in Prozent 1 entspricht 1%).

Die Tabellen zeigen die maximalen Effekte beider Szenarien. Beachtenswert sind die starken makroökonomischen

Reaktionen in den einzelnen Ländern, mit einem Rückgang des Wirtschaftswachstums in Österreich um

rund 4,5 und im Fall Deutschlands um 4,2 Prozentpunkte im Falle eines harten Brexit. Der Effekt auf die Inflation

ist um einen vielfaches stärker als im Falle eines soft Brexit, wobei die Reaktionen in Frankreich (-0,41

Prozentpunkte) und Spanien (-0,59 Prozentpunkte) am ausgeprägtesten sind. Langfristige Zinsen und Aktienkurse

fallen ebenfalls stark, mit einem substantiellen Effekt auf die italienischen Aktienmärkte. Dieser Effekt

ist jedoch stark von der aktuellen Diskussion um das italienische Haushaltsdefizit und den starken internationalen

Vernetzungen italienischer Banken getrieben. Das Britische Pfund wertet in einem no-deal Szenario gegen seine Handelspartner

um rund 7,5% ab wohingegen der Euro leicht aufwertet.

Rechtliche und politische Implikationen

Hard Brexit bedeutet, dass bis 30. März das Austrittsabkommen nicht ratifiziert ist und das Vereinigte

Königreich ab diesem Zeitpunkt daher ein Drittland ohne besondere rechtliche Beziehungen zur EU wird. Tritt

hingegen das Austrittsabkommen rechtzeitig in Kraft kommt es zu einer Übergangszeit bis Ende 2020, in der

ein Abkommen über die zukünftigen Beziehungen auszuhandeln ist. In der Übergangszeit bleibt der

status quo im Wesentlichen gleich. Allerdings scheiden die Vertreter des Vereinigten Königreichs aus allen

EU-Organen aus.

Das aktuelle Haupthindernis für den Abschluss des Austrittsabkommens ist der sogenannte Backstop für

Nordirland. Nach dieser Regelung soll, wenn im Übergangszeitraum keine andere Lösung vereinbart wird,

das Vereinigte Königreich weiterhin ein einheitliches Zollgebiet mit der EU bilden, und Nordirland darüber

hinaus im Binnenmarkt verbleiben. Damit wäre gesichert, dass es keine harte Grenze zwischen Irland und Nordirland

gibt. Gleichzeitig müsste es aber Grenzkontrollen zwischen Nordirland und dem Rest des Vereinigten Königreichs

geben. Der Backstop ist eine vorab vorsorglich vereinbarte mögliche Variante eines soft Brexit.

Das Ende oder zumindest die Reduktion der Unsicherheit kann nur durch eine politische Entscheidung über das

Verhältnis zwischen der EU und Großbritannien nach dem Austritt herbeigeführt werden. Doch in dieser

Hinsicht bleiben 50 Tage vor dem Austritt noch wichtige Fragen offen. Während der ausgehandelte Vertrag eine

deutliche Ablehnung im britischen Parlament erfuhr, tauchen nun neue Vorschläge vor allem zur Lösung

des Backstops auf, deren Wirkungen umstritten sind. Die Spaltungen innerhalb und zwischen den britischen Parteien,

das zunächst dominierende Interesse von Labour und ihres Vorsitzenden Jeremy Corbyn am Sturz der Regierung,

die variierenden Mehrheiten zu unterschiedlichen Positionen lähmten die Diskussion. Die von den EU-27 beklagten

Verzögerungen in der britischen Präferenzformation haben die Unsicherheit kontinuierlich gesteigert.

Wir erleben nun ein riskantes chicken game, in dem jene Seite den Sieg davonträgt, die am längsten

die Nerven behält. Mit der Studie zu den ökonomischen Folgen verschiedener Brexit-Szenarien für

Großbritannien und ausgewählte EU-Staaten wollen wir einen Beitrag zur Versachlichung der Debatte leisten.

Zusammenfassung und Ausblick

Diese kurze Forschungsnotiz liefert vorläufige Erkenntnisse über die internationalen Folgen eines

vom Brexit induzierten Unsicherheitsschocks. Im Einklang mit vorliegenden Resultaten anderer Studien dämpft

ein solcher Schock die Investitionen in Großbritannien, was sich negativ auf das Produktivitäts- und

Wirtschaftswachstum auswirkt. Interessanterweise sind aber auch in den übrigen Ländern des Euroraums

deutlich negative Auswirkungen zu verzeichnen. Zu den Herausforderungen für politische Entscheidungsträger

auf höchster Ebene wird zählen, die negativen Auswirkungen der Produktion auszugleichen und gleichzeitig

den disinflationären Druck zu bekämpfen. In Anbetracht der evident negativen Folgen des Brexit sind auch

Verwerfungen an den europäischen Aktienmärkten zu erwarten. Diese Effekte betreffen ebenfalls internationale

Währungsmärkte, wobei das britische Pfund an Außenwert verliert und der Euro tendenziell aufwertet.

Dieser Effekt führt zu einer Verteuerung der EU Exporte. Diese Verteuerung würde sich negativ auf die

Exportaktivitäten auswirken und dies würde, in weiterer Folge, eine Abschwächung der Wachstumsdynamik

bedingen. Darüber hinaus würden Importe günstiger werden, was zu einem erhöhten Deflationsdruck

führen würde.

|